樂刷調整費率賺3.44億被清算機構要求退回

3月21日晚間,持牌支付公司樂刷母公司移卡有限公司發布2023年年度業績公告。2023年,移卡收入同比增長15.6%至39.50億元;反映核心經營業務和財務表現的經調整EBITDA(息稅折舊及攤銷前利潤)同比增長160.6%至5.56億元。

值得注意的是,與收入增長強勁相反,公司毛利和毛利率卻有所滑坡。年報顯示,2023年公司毛利從2022年的10.31億元減少28.4%至2023年的7.38億元,毛利率更是從2022年的30.2%下降至2023年的18.7%。

對此移卡解釋:“報告期內,我們在清算機構的要求下向其待處理賬戶支付與交易手續費率調整相關的總額約人民幣3.44億元。”本期報告收入中公司沖減上述款項,屬于非經常性影響。若還原其影響,毛利為10.83億元,毛利率為25.2%。上一年,多家支付機構因“跳碼”,也就是在收單業務中存在部分標準類商戶交易使用優惠類商戶交易費率上送清算網絡的情形,需要將涉及資金退還至待處理賬戶。

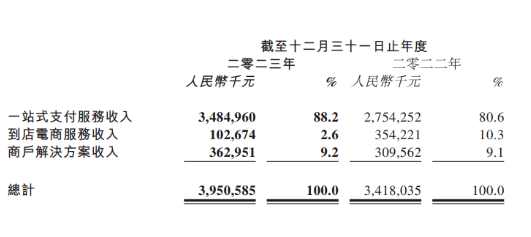

移卡的收入來自3個業務板塊,分別為:一站式支付服務、到店電商服務、商戶解決方案三個板塊。

一站式支付服務:

●一站式支付服務收入占總收入比近9成,一站式支付服務的收入同比增長26.5%至人民幣34.85億元,主要由于GPV(支付交易量)及費率增加所致。

●總GPV同比增長29.2%至人民幣28,829億元。

●基于應用程序的支付日交易筆數峰值創歷史新高,達近6,000萬筆。

●活躍支付服務商戶數目突破920萬。

●費率由2022年的12.3個基點增至13.3個基點,同比上升1個基點。

●全國超300個城市近19,000家獨立銷售代理;云支付平臺上的應用程序編程接口(API)合作伙伴數目已增至近5,000個。

●已向1.2萬家商戶提供數字貨幣支付服務,完成3.9萬筆交易,實現GPV人民幣2,200萬元。

●已成為Mastercard萬事網聯外卡收單首批合作伙伴,并取得了Visa會員資格,幫助商家在境內接受外卡支付。

●已設立Yeahpay Singapore,并分別在新加坡及香港特區取得MPI牌照和MSO牌照,且已開展本地二維碼及銀行卡收單業務,服務了涵蓋超5,000家當地知名商戶。

到店電商服務

●來自到店電商服務的收入同比減少71%至人民幣1.027億元,此乃主要由于實施合伙人模式及戰略性地向商戶讓利來應對階段性的行業競爭所致。

●到店電商服務的總商戶交易量(“GMV”)超過人民幣43億元,同比增長30.3%。

●毛利率由2022年的67.3%增至2023年的80.3%,而虧損淨額繼續同比收窄79.4%至2023年的人民幣4350萬元。

●持續擴展多元化流量合作伙伴,包括美團、快手、小紅書、微信視頻號、高德地圖、拼多多等。

●與數十萬名KOL合作優質的直播和短視頻內容創作,結合針對不同流量平臺屬性和消費者群體的定制化打法,以直播和短視頻等多種形式幫助商戶一站式獲客及留客。

商戶解決方案

●商戶解決方案的收入同比增長17.2%至人民幣3.63億元,主要是得益于我們產品更好的商業化能力及我們服務的綫下商戶付費意愿的提升。

●活躍商戶解決方案商戶數量超過160萬,同比增長30.8%。

●開創性研發的元宇宙小游戲Yverse上線,通過沉浸式元宇宙小游戲開展深度私域營銷,游戲上線后商戶私域社群周活躍率從12%提升至37%,用戶留存率從30%提升至70%。

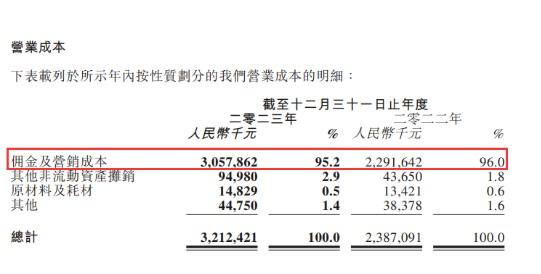

營業成本(傭金等方面)

報告顯示,移卡2023年度的營業成本同比增長34.6%,為人民幣32.124億元,主要由于一站式支付服務GPV總量上升,導致我們向支付分銷渠道支付的傭金增加所致。其中傭金和營銷成本為人民幣30.57億元,占比整個公司營業成本的95.2%。