拉卡拉支付成功過會或登陸創業板,A股將迎支付第一股,有機會嗎?應注意哪些風險?

拉卡拉拉卡拉大POS機,估計很多人都沒有聽說過,但如果對第三方支付行業比較了解的話,拉卡拉的名頭,肯定是有所耳聞的!2016年借殼西藏旅游可最終失敗、2017年再次沖擊IPO但擱淺,其在2019年3月26日成功過會,有望成為A股支付第一股,從而備受市場關注!

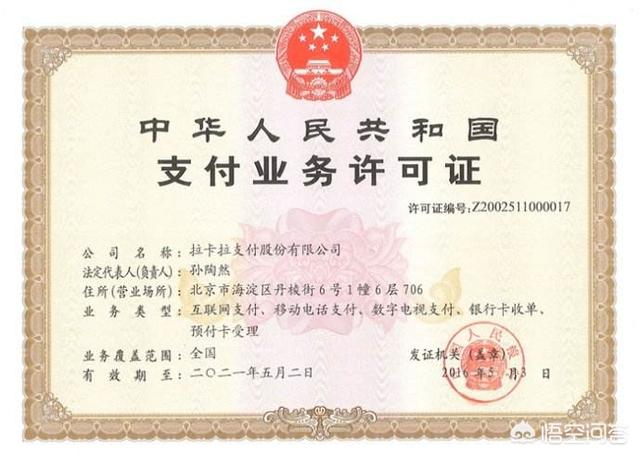

據公開資料查詢可知,拉卡拉成立于2005年,2011年成為國內首批獲得央行頒發牌照的27家第三方支付公司之一,具有全國收單、電視支付、網絡支付、預付費卡手里等業務許可拉卡拉大POS機。在目前金融監管趨嚴的大背景下,未來發放新的第三方支付牌照可能性極小,因此拉卡拉作為國內少有的、擁有第三方支付行業全牌照的企業,行業優勢很是明顯!

根據拉卡拉提交的招股說明書顯示,收單業務(POS刷卡分成)是其公司營業收入的主要來源,占其2018年營業收入高達89.29%拉卡拉大POS機。而在2016年~2018年,公司營業收入分別為25.60億、27.85億和56.79億,同期凈利潤分別是3.35億、4.70億和5.99億,但其毛利率分別為72.23%、55.40%和44.85%,存在較大幅度的波動!

作為第三方支付第一股拉卡拉大POS機,拉卡拉的上市,必將受到多方資本的關注尤其是在2019年,這種概念股橫行的A股市場,炒完行業、炒概念,炒完概念、炒預期!而第三方支付,業務龐大、未來營收增長穩定、行業壁壘明顯,受到資本的青睞,也無可厚非!

不過拉卡拉大POS機,阿里和騰訊在第三方支付市場布局已久,拉卡拉更多的立足線下中小商戶,未來必然會受到互聯網巨頭、移動支付行業的整體沖擊,如果不能進一步探索新的業務增長點,一旦失去行業優勢,那么未來發展情況堪憂!

總之拉卡拉大POS機,拉卡拉的上市,有看點、也有足夠的概念可炒,或將會受到各方資本的追捧!

The End